杏彩体育app

杏彩体育app官网平台·(中国)苹果/安卓/手机版app下载杏彩体育官网·我国中央空调行业市场现状及竞争分析 三大阵营相互角

根据观研报告网发布的《中国中央空调行业发展现状分析与投资前景预测报告(2023-2030年)》显示,近年来受益于国内经济的快速增长,人民生活水平提升带来的对生活居住环境舒适度要求的提高,以及中央空调在工业领域以及写字楼、商场、轨道交通、机场、医院等各类公共建筑的应用拓展,中央空调市场规模总体呈现增长态势。

2017-2022年我国中央空调市场规模由945亿元增至1060亿元,复合年均增长率为2.3%,预计2023年将达1075亿元。

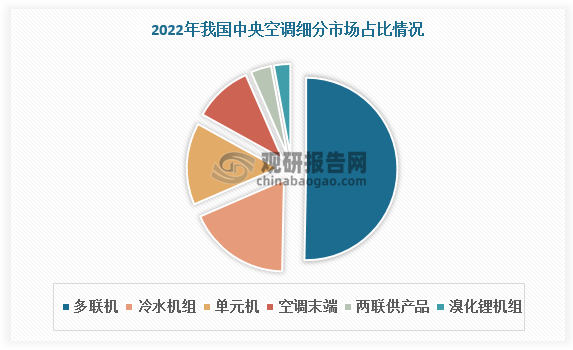

中央空调可分为多联机、单元机、离心机、风冷螺杆机、水冷螺杆机、模块机、溴化锂机、末端以及热泵两联供机组(含户式水机)共九大类产品。其中多联机指的是一台室外机通过配管连接两台或两台以上室内机,室外侧采用风冷换热形式、室内侧采用直接蒸发换热形式的一次制冷剂空调系统,是中央空调行业的主力产品,2022年占比达50.31%。此外,冷水机组、单元机、空调末端分别占比18.18%、14.52%、10.41%。两联供产品和溴化锂机组占比相对较小,均不足5%。

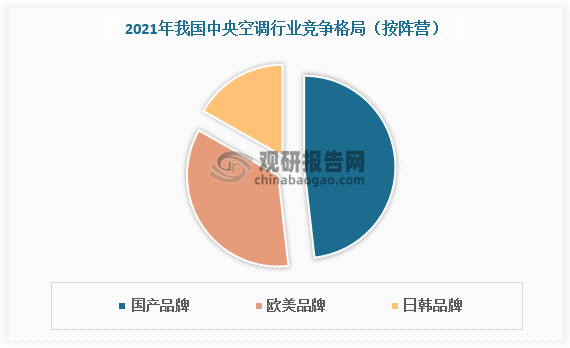

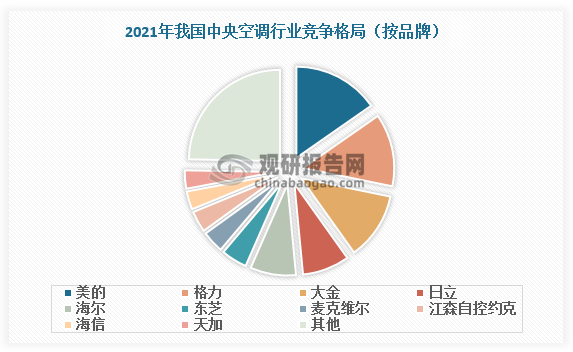

我国中央空调行业起步于20世纪50年代,经过多年的发展,国内中央空调市场从最初的以欧美、日韩等国外品牌为主导,到形成国产品牌、欧美品牌、日韩品牌三大阵营相互角力的格局。其中国产品牌经过沉淀积累,国产替代的趋势愈发明显,2021年国产品牌市场份额达48.2%。国产品牌中美的、格力稳居前二,总占比接近30%。

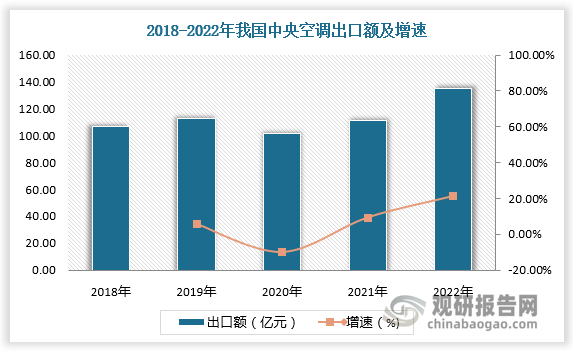

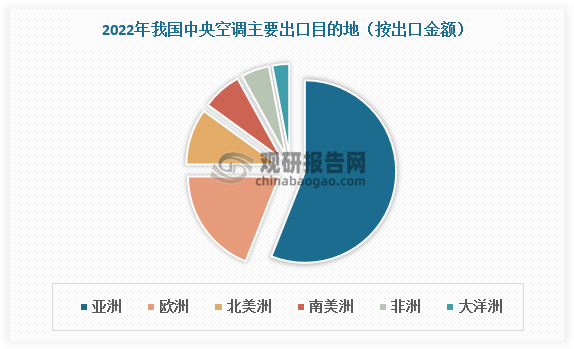

随着品牌产品质量提升,我国中央空调出口市场逐渐发展起来,出口额总体呈现增长态势。2022年,我国中央空调出口额达到135.0亿元,同比增长21.0%。从出口目的地看,我国中央空调主要出口至亚洲地区,出口额占比超50%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

我国是全球可穿戴设备主要生产国家之一,其产量长期占据全球总产量三成以上的比例。数据显示,2020年我国可穿戴设备产量占全球总产量的46.66%,较2015年增长了9.43%。到2022年我国可穿戴设备产量占全球总产量的比例将达到51.87%。

冰箱属于家电产业。作为日常生活的不可或缺之物,家电是消费市场的重要组成部分,也是一个万亿级的产业,一直处于促进信心、经济复苏、拉动消费的前沿。根据中国家用电器协会的数据显示,2022年我国家电行业主营业务收入达到1.75万亿元,同比增长1.1%;实现利润总额1418亿元,同比增长19.9%。

按咖啡机型品类细分,意式咖啡机占据主要市场份额,主要由于其功能较多、操作便捷、宣传力度大等原因。根据数据,2020-2022年全自动咖啡机淘系平台销额占比下降,从55%下降至38%,而半自动式咖啡机市场份额增长,从2020-2022年销额占比分别为30%增长到52%。

综上,在上述因素驱动下,我国家用渗透率有较大提升空间,测算2025年家用销量有望达1907.04万台,对应销售额为128.15亿元,2030年销量有望突破2000万台每年,2023-2030年对应的增量市场空间有望超过800亿元。

我国电烤箱市场竞争十分激烈,其中既有品牌企业,也有主要从事OEM制造的企业。目前电烤箱市场占有率排名前五的品牌为西门子、老板、美的、方太、格兰仕,合计占比超85%,市场集中度较高。其中西门子为领军企业,市占率超25%。

以厨房小家电为例,2022年我国厨房小家电零售额520.3亿元,同比下降6.7%;零售量22049万台,同比下降12.7%。该数据已经是小家电品类在2021年高歌猛进后,连续第二年出现下降的趋势。2023年1-9月我国厨房小家电整体零售额388.6亿元,同比下降9.6%,零售量18860万台,同比下降0.5%。

我国是全球第二大空气炸锅消费市场。数据显示,2022年国内空气炸锅销量为3260万台,较上年同比增长117%。2022年国内空气炸锅销售额超80亿元,较上年同比增长70.7%,占全球空气炸锅总销售额的比重为22%。

根据数据显示,2018-2021 年全球智能家居市场规模从534.3亿美元增长到了 1,044.20 亿美元。预计2022年全球智能家居市场规模将达到1156.7 亿美元,同比增长10.77%;到2023年市场规模将达到1361.6亿美元。